Keterangan Pengerusi Rizab Persekutuan, Jerome Powell, semasa Simposium Jackson Hole ditafsirkan oleh pasaran sebagai dovish, dengan indeks saham meningkat dan dolar menurun secara keseluruhan dalam pasaran forex.

Persepsi ini adalah berdasarkan perubahan tumpuan yang disahkan oleh Fed: bukannya bergantung sepenuhnya kepada inflasi dalam membuat keputusan dasar, bank pusat kini akan memberi perhatian yang sama kepada pasaran buruh. Pasaran membuat kesimpulan bahawa Powell dengan itu memberi isyarat niat untuk memotong kadar faedah pada bulan September, kerana laporan rasmi pekerjaan terkini hampir tidak boleh digambarkan sebagai sesuatu yang memuaskan.

Bagaimanapun, di sebalik nada perlahan ucapan Powell terdapat intipati yang amat hawkish. Pasaran terlepas pandang perubahan asas dalam retorik pengerusi Fed. Terutamanya, Powell meninggalkan rangka Sasaran Purata Inflasi Fleksibel (FAIT), yang membenarkan inflasi melebihi sasaran untuk suatu tempoh bagi menggantikan purata lebih rendah selama 3–5 tahun. Dalam erti kata lain, jika purata inflasi rendah dalam jangka masa sederhana tetapi meningkat seketika, Fed sebelum ini boleh mengelak daripada campur tangan, mengurangkan purata. Kini, had itu telah diketepikan, maka Fed akan bertindak balas jauh lebih pantas kepada peningkatan inflasi.

Secara asasnya, jika inflasi meningkat menjelang akhir tahun disebabkan perubahan tarif, seperti yang ramai jangkakan Fed mungkin bertindak balas dengan kenaikan kadar secara tiba-tiba, dan sebarang rancangan untuk pemotongan kadar dalam tahun atau dua tahun yang akan datang boleh menjadi tidak relevan. Ini adalah isyarat hawkish yang nyata, dan pasaran masih belum sepenuhnya memahami kepentingannya.

Perubahan keutamaan mengenai pekerjaan juga perlu diberi perhatian. Sebelum ini, kami sering menekankan bahawa Fed berhadapan dengan dua tugas yang bercanggah: untuk mengawal inflasi yang semakin meningkat sambil mengelakkan kemelesetan ekonomi. Di sini, pekerjaan adalah kriteria utama. Powell juga menunjukkan perubahan pendirian dalam perkara ini, kini meletakkan inflasi sebagai keutamaan dan mengurangkan kepentingan pekerjaan.

Ini menandakan kesediaan Fed jelas dan ringkas untuk mengorbankan ekonomi demi menyokong dolar yang stabil. Mungkin pengekalan status dolar sebagai mata wang global, di tengah-tengah penyahdolaran yang semakin meningkat akibat tarif baru, amat penting sehingga ancaman kemelesetan diketepikan ke tempat kedua.

Pada pandangan kami, ucapan Powell harus diterjemahkan sebagai jelas hawkish, bukan dovish. Dalam jangka masa panjang, dasar Fed akan menguatkan, bukan melemahkan, dolar.

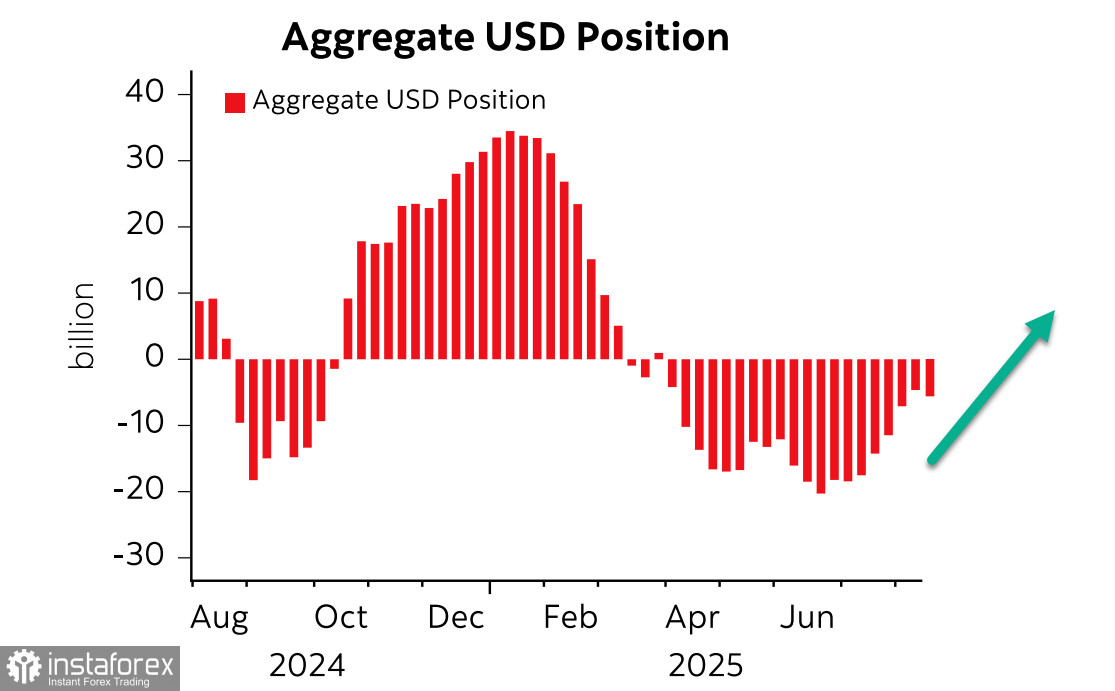

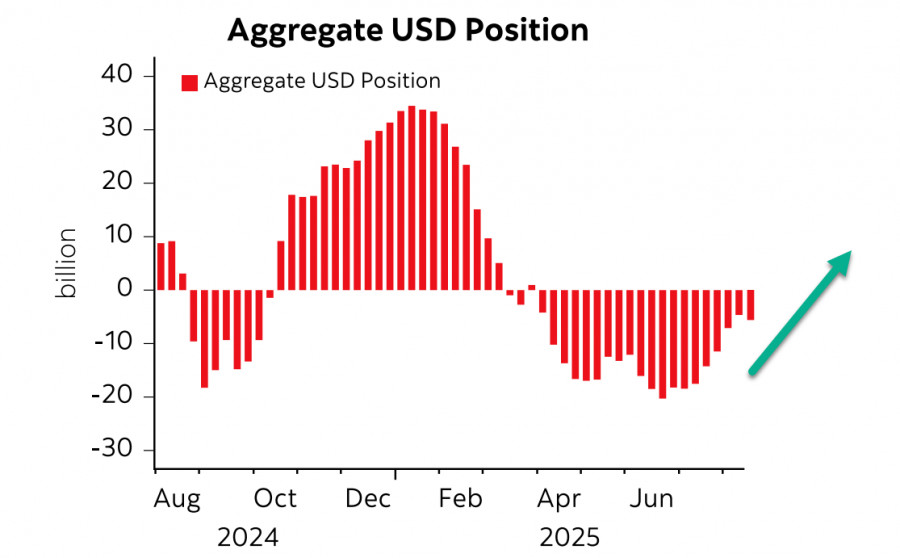

Laporan CFTC terkini menunjukkan bahawa selepas tujuh minggu mengurangkan kedudukan bersih pendek pada dolar, spekulator mengubah suai beberapa kerugian, dengan perubahan mingguan sebanyak -$1.6 bilion dan kedudukan bersih penurunan harga sebanyak -$6.2 bilion.

Namun demikian, kami percaya bahawa aliran untuk dolar yang lebih kukuh akan berterusan. Dolar akan bertindak balas dengan peningkatan di seluruh spektrum mata wang sebaik sahaja strategi Fed menjadi spesifik. Pada pagi Isnin, kebarangkalian pemotongan kadar oleh Fed pada 17 September adalah sebanyak 87%, tidak berubah, tetapi kemungkinan pemotongan selanjutnya berada dalam keraguan yang serius. Penting untuk diperhatikan bahawa ramalan untuk pengurangan kadar yang lebih lanjut hampir tidak berubah pasti tidak ke arah rentak yang lebih cepat. Buat masa ini, kita mesti mengandaikan Fed bersedia untuk dua pemotongan, pada bulan September dan Disember, dan hanya jika inflasi tidak meningkat sementara pasaran buruh kekal lemah. Pada realitinya, tanpa sebarang emosi, ucapan Powell jauh daripada bersifat lemah lembut, dan pasaran belum menyedari perkara ini.

Kami menjangkakan bahawa pasaran akan menilai semula kebarangkalian ini pada tanda pertama inflasi yang meningkat. Fed tidak akan mengabaikan isyarat-isyarat ini dan lebih mungkin mengorbankan pasaran buruh serta meningkatkan risiko kemelesetan daripada membahayakan kestabilan dolar. Oleh itu, kami percaya dolar akan meneruskan pemulihannya walaupun dalam jangka masa pendek.

Indeks S&P 500 bertindak balas terhadap ucapan Powell dengan lonjakan kuat, tetapi tidak dapat mencapai paras tinggi 6,481. Pasaran menganggapkan prospek dolar yang lebih lemah, yang biasanya dijangkakan akan mendorong harga ekuiti lebih tinggi, tetapi reaksi ini kelihatan terlalu awal.

Kami berani mencadangkan bahawa reaksi terhadap mesej awal Powell sudah dimainkan, dan apabila pasaran mula mengenali bahawa inflasi bukan pasaran pekerjaan akan menjadi keutamaan sebenar Fed, kita akan melihat reaksi sebaliknya: dolar yang mengukuh dan indeks ekuiti yang jatuh. Kami menjangkakan bahawa S&P 500 telah memulakan pergerakan ke bawah, dengan sasaran 6,180 kini lebih mungkin daripada 6,840.