Tuần tới hứa hẹn sự biến động cho tất cả các cặp đồng đô la. Thị trường sẽ phản ứng với kết quả của cuộc gặp gỡ tại Geneva giữa các đại diện của Mỹ và Trung Quốc. Hơn nữa, dữ liệu lạm phát quan trọng của Hoa Kỳ sẽ được công bố. Thứ ba, chúng ta sẽ được nghe phát biểu từ nhiều quan chức Cục Dự trữ Liên bang—bao gồm cả Jerome Powell, người dự kiến sẽ phát biểu vào thứ Năm. Tất cả điều này cho thấy cặp EUR/USD sẽ duy trì trong một vùng biến động giá mạnh trong tương lai gần.

Chủ đề hàng đầu hiện nay là các cuộc đàm phán sắp tới giữa Mỹ và Trung Quốc. Khả năng hai bên ngồi xuống để tiến hành đàm phán chính thức đã tăng đáng kể sau kết quả sơ bộ của vòng họp đầu tiên ở Geneva. Một cuộc họp sơ bộ đã diễn ra giữa Bộ trưởng Tài chính Mỹ và Phó Thủ tướng Trung Quốc phụ trách các vấn đề kinh tế tại Thụy Sĩ. Với cấp độ đại diện này, các nhà giao dịch đang kỳ vọng cao rằng cuộc họp này có thể đánh dấu sự khởi đầu của một quá trình đàm phán toàn diện.

Nhìn vào các bình luận ban đầu của Donald Trump, những hy vọng này có thể được củng cố. Theo Tổng thống Mỹ, đã có "tiến triển lớn" với Trung Quốc có thể dẫn đến một "khởi đầu mới hoàn toàn." Ông tuyên bố rằng cuộc họp ở Geneva là "rất tốt," với "rất nhiều vấn đề đã được thảo luận và đồng ý."

Các cuộc đàm phán đã tiếp tục vào Chủ nhật. Nếu Trung Quốc cũng thể hiện thái độ lạc quan như Trump (Bắc Kinh chưa lên tiếng về cuộc họp thứ Bảy), đồng đô la sẽ nhận được sự hỗ trợ đáng kể—và quan trọng hơn là, dài hạn. Dù các cuộc đàm phán thương mại toàn diện có thể mất vài tuần hoặc vài tháng, thị trường sẽ phản ứng tích cực với bất kỳ tiến triển nào trong ngắn hạn. Đồng đô la sẽ hưởng lợi từ việc động thái đã được nối lại sau bốn tuần đình trệ thuế quan.

Tuy nhiên, nếu Trung Quốc phản hồi lạnh lùng với các cuộc đàm phán ở Geneva, đồng đô la sẽ lại chịu áp lực. Điều này có thể xảy ra, vì cả Trump lẫn các quan chức Nhà Trắng không cung cấp chi tiết về ngày đầu tiên của các cuộc đàm phán tại Thụy Sĩ. Không có thông cáo báo chí chính thức nào được thực hiện ở Geneva. Vì vậy, những người lạc quan về đồng đô la không nên ăn mừng quá sớm: nếu chúng ta không tính đến tuyên bố nhiệt tình của Trump (được phát biểu ngay trước vòng đàm phán thứ hai ở Geneva), triển vọng cho một bước đột phá quan trọng trong đàm phán vẫn còn mơ hồ. Tương lai sẽ phụ thuộc vào các bình luận chính thức từ cả Nhà Trắng và đặc biệt là Bắc Kinh.

Ngoài câu chuyện đàm phán, các báo cáo kinh tế vĩ mô quan trọng của Mỹ sẽ ảnh hưởng đến tỷ giá EUR/USD—đặc biệt quan trọng là dữ liệu lạm phát.

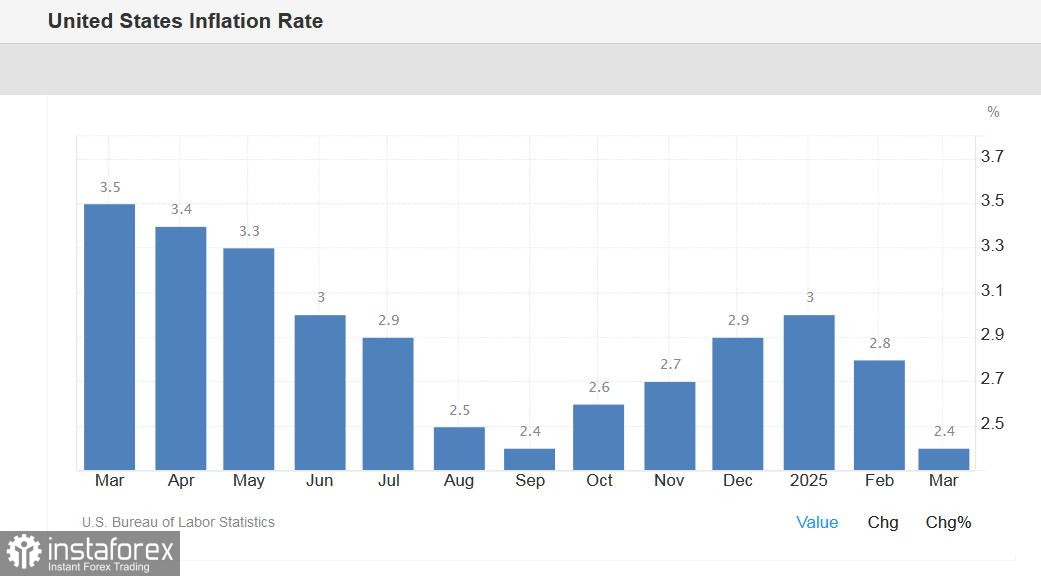

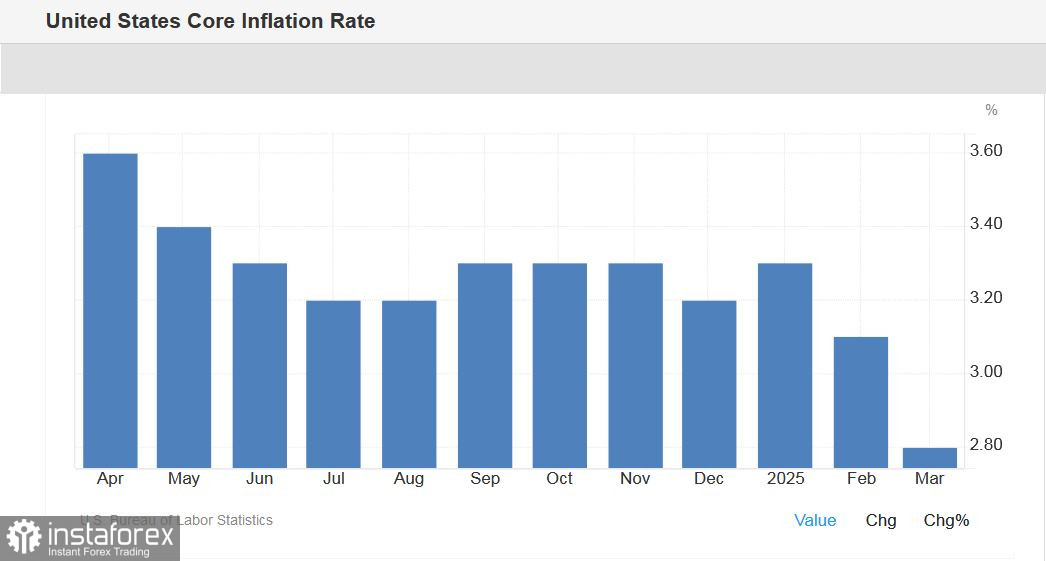

Chỉ số giá tiêu dùng (CPI) của tháng Tư sẽ được công bố vào thứ Ba, ngày 13 tháng Năm. Khi kế hoạch thuế quan của Trump đã có hiệu lực trong tháng Tư, các thương nhân sẽ đánh giá mức độ nhanh chóng và đáng kể mà các khoản thuế này đã ảnh hưởng đến lạm phát. CPI dự kiến vẫn duy trì ở mức 2.4% theo năm, trong khi CPI cơ bản có thể tăng lên 3.0% (sau khi tăng lên 2.8% vào tháng trước).

Một chỉ số lạm phát quan trọng khác—chỉ số giá sản xuất (PPI) —sẽ được công bố tại Hoa Kỳ vào thứ Năm, ngày 15 tháng Năm. Một bức tranh tương tự được dự đoán ở đây: PPI toàn diện dự kiến vẫn giữ nguyên ở mức của tháng trước (2.7% theo năm), và chỉ số cốt lõi sẽ tăng nhẹ lên 3.5% (từ giá trị trước đó là 3.3%).

Các chỉ số lạm phát quan trọng cũng sẽ được công bố vào thứ Sáu, ngày 16 tháng Năm. Chúng ta sẽ biết được chỉ số cảm nhận tiêu dùng từ Đại học Michigan. Chỉ số này nên thể hiện xu hướng tăng trong tháng Năm (lên 53.1) sau bốn tháng suy giảm liên tục. Điểm nhấn sẽ đặt vào chỉ số kỳ vọng lạm phát, cũng được Đại học Michigan tính toán. Trong tháng Tư, chỉ số này đã tăng vọt lên 6.5% (mức cao nhất kể từ năm 1981). Nếu kỳ vọng lạm phát tăng trong tháng Năm (rất tiếc, không có dự báo sơ bộ nào), những người lạc quan về đồng đô la sẽ phản ứng tiêu cực đối với thực tế này, vì thị trường sẽ lại bàn về rủi ro của hiện tượng "stagflation" (lạm phát đi kèm suy thoái).

Tuy nhiên, "sức chống cự căng thẳng" của đồng tiền Mỹ sẽ phụ thuộc chủ yếu vào kết quả của cuộc họp Geneva. Nếu Mỹ và Trung Quốc đồng ý bắt đầu các vị trí đàm phán tại Thụy Sĩ và theo đuổi con đường giảm căng thẳng, đồng đô la sẽ chống chịu được mọi cú đánh (có thể có) khác. Tức là, các báo cáo kinh tế vĩ mô sẽ được xem xét qua lăng kính của các cuộc đàm phán trong tương lai. Nói ví dụ, nếu, trái ngược với dự báo, CPI và PPI tăng tốc đáng kể, các thương nhân sẽ không nhấn mạnh thực tế này trừ khi Mỹ và Trung Quốc bắt đầu đàm phán. Nếu không, mỗi tín hiệu tiêu cực về mặt kinh tế vĩ mô sẽ trở nên tồi tệ hơn nếu các cuộc đàm phán thất bại.

Ngoài các báo cáo lạm phát, còn có một số công bố khá quan trọng sẽ được phát hành vào tuần tới.

Theo đó, chỉ số tháng Năm của Viện ZEW sẽ được công bố trong phiên giao dịch châu Âu vào thứ Ba. Sau kết quả ảm đạm của tháng Tư, động thái tích cực được mong đợi ở đây. Ví dụ, chỉ số niềm tin kinh doanh của Đức được dự kiến tăng lên 9.8 vào tháng Năm sau khi giảm xuống -14 trong tháng trước đó.

Dữ liệu tăng trưởng lạm phát cuối cùng của Đức sẽ được công bố vào thứ Tư. Dự báo cuối cùng dự kiến sẽ trùng với ước tính ban đầu (tổng tăng CPI lên 2.1% y/y, CPI đã điều chỉnh hài hòa lên 2.1% y/y).

Bên cạnh PPI, báo cáo doanh số bán lẻ của Mỹ là thông tin chính cho cặp EUR/USD vào thứ Năm. Theo dự báo, tổng doanh số đã giảm xuống mức không vào tháng Tư (sau khi tăng 1.4% trong tháng Ba), trong khi loại trừ doanh số xe hơi, doanh số chỉ tăng 0.3%. Cũng vào thứ Năm, chỉ số hoạt động sản xuất từ FRB Philadelphia sẽ được công bố (dự kiến chỉ số ở mức -9.9, sau khi giảm xuống -24 vào tháng Tư) và chỉ số hoạt động sản xuất NY Empire State (dự báo ở mức -7.9 sau khi giảm xuống -8.1). Ngoài ra, cũng trong ngày này chúng ta cũng sẽ biết được động thái tăng trưởng sản xuất công nghiệp của Mỹ - theo dự báo, khối lượng sản xuất trong tháng Tư sẽ tăng 0.3% sau khi giảm 0.2% trong tháng trước.

Thứ Sáu sẽ có công bố các chỉ số lạm phát của Đại học Michigan, cùng với dữ liệu về số giấy phép xây dựng được cấp ở Mỹ (dự kiến giảm 0.9%) và khởi công xây dựng nhà mới hoàn thành ở Mỹ (cũng dự kiến giảm 12.4%).

Thêm vào đó, một số quan chức Fed sẽ có bài phát biểu trong tuần: vào thứ Hai - Thomas Barkin, giám đốc Ngân hàng Dự trữ Liên bang Richmond, và Adriana Kugler, thành viên Ban Thống đốc, vào thứ Tư - Phó Chủ tịch Fed Philip Jefferson, vào thứ Năm - Mary Daly, giám đốc Ngân hàng Dự trữ Liên bang San Francisco, Michael Barr (vào tháng Hai ông rời khỏi vị trí Phó Chủ tịch Fed về Giám sát, nhưng vẫn là thành viên Ban Thống đốc) và cuối cùng là - Chủ tịch Fed Jerome Powell. Tất nhiên, tâm điểm sẽ là bài phát biểu của Powell, nơi ông dự kiến sẽ nhấn mạnh những điểm chính từ cuộc họp tháng Năm. Cụ thể, ông có thể sẽ nhấn mạnh rằng Fed đang ở "vị trí tốt" để chờ đợi thêm sự rõ ràng về ảnh hưởng của thuế lên nền kinh tế Mỹ. Một lần nữa, nhiều điều sẽ phụ thuộc vào kết quả của cuộc họp Geneva - nếu các đường nét của một thỏa thuận tiềm năng giữa Washington và Bắc Kinh xuất hiện trên chân trời, giọng điệu của Powell sẽ trở nên lạc quan hơn, và điều này sẽ cung cấp sự hỗ trợ thêm cho đồng đô la Mỹ.

Như vậy, vector của động thái EUR/USD sẽ phụ thuộc chủ yếu vào kết quả của cuộc đàm phán Mỹ-Trung Quốc ở Geneva. Tất cả các yếu tố cơ bản khác sẽ được xem xét chỉ qua lăng kính của đường đàm phán - hoặc đồng đô la sẽ nhận được sự hỗ trợ và "miễn dịch" nhất định (nếu cuộc họp Geneva kết thúc thành công), hoặc đồng đô la sẽ rơi vào trạng thái rất yếu và dễ bị tổn thương (nếu, trái ngược với tuyên bố của Trump, đàm phán thất bại). Thời gian chờ đợi là không lâu - vào đầu tuần giao dịch mới, các nhà giao dịch EUR/USD sẽ đánh giá "Swiss Weekend" và đưa ra phán quyết của họ, dưới hình thức tăng cường hoặc suy yếu của đồng tiền Mỹ.