MobileTrader

MobileTrader – Торгівля завжди під рукою!

Завантажуйте та починайте зараз!

01.05.2025 12:07

01.05.2025 12:07

За первые 100 дней правления президента Трампа доллар упал почти на 10%, что стало самым резким снижением за всю историю новой администрации в этом столетии. Трамп хвалится успешным стартом, но экономика говорит обратное. Она падает на фоне роста импорта перед тарифами. В I квартале из-за наплыва импорта на фоне тарифов США оказались на пороге серьезного экономического удара. У американского бизнеса в последние годы все было хорошо. При Джо Байдене, которого Трамп склоняет каждый день, американский бизнес чувствовал себя намного комфортнее, чем сейчас.

Начало работы второй администрации Трампа перевернуло экономическое положение Америки в мире. Для сравнения – за первые 100 дней его первого срока доллар подешевел на 2,1%. Стоимость доллара выросла на 4,5% за первые 100 дней Джорджа Буша-младшего, когда страна шла к рецессии. Она также немного выросла и для Барака Обамы, и для Джо Байдена. При этом инвесторы покупали доллар и в хорошие, и в плохие времена, делая его «безопасной гаванью». Теперь, когда растут опасения рецессии, в первую очередь из-за неопределенности с тарифами, инвесторы избавляются от долларовых сбережений.

Они перестали относиться к доллару как к средству бегства в безопасную валюту и начали относиться к нему как к рисковой валюте, рисковому активу. То есть политика Трампа, особенно его широкие и постоянно меняющиеся тарифы, подорвали так называемую американскую исключительность. Она подкреплялась тем, что экономика США может последовательно превосходить экономику своих конкурентов. Но теперь нарратив об «исключительности США» мертв. И доллар перестал быть привлекательным активом. Наоборот, сейчас это самый уязвимый актив из всех.

Главная причина не в экономике США. Раньше у всего мира была уверенность в том, что в Соединенных Штатах:

События последних 100 дней привели к неопределенности по всем этим направлениям.

Особенно проблематично на этом фоне выглядят отношения США с Китаем. Белый дом поставил себя и страну в тяжелое положение, и, похоже, постепенно это осознает. После введения новых пошлин в начале апреля грузопотоки почти остановились. Торговля прекратилась около 10 апреля. Порты Западного побережья фиксируют сокращение оборота. Некоторые суда разворачиваются еще в море. С учетом логистических задержек, это значит, что реальные экономические последствия начнут ощущаться с 10 мая. Первым пострадает Лос-Анджелес. Через две недели – Чикаго и Хьюстон.

Цепочка замедления уже запущена. И в Белом доме это начинают понимать. По инсайдерской информации Трамп якобы дал указание тихо обратиться к Пекину с предложением начать переговоры. Он сообщил, что «не доволен» спадом, но верит в диалог с председателем Си. Китай же занимает выжидательную позицию. В официальном аккаунте, связанном с китайским телевидением, заявлено, что без «существенных шагов» со стороны США никакого диалога не будет. Там подчеркивают, что именно Вашингтон находится под давлением. Параллельно Китай начал расширять списки американских товаров, освобожденных от 125% пошлин. В список уже входят этан, часть полупроводников и фармацевтическая продукция. Это делается без шума, чтобы ослабить конфликт без внешних уступок.

На словах Трамп продолжает защищать 145-процентные пошлины, заявляя, что Китай «заслуживает этого» и что американцы «справятся». А что происходит на деле? С момента повышения пошлин грузопотоки из Китая упали на 60%. Начались увольнения в логистике, транспорте, ритейле. Прогнозы по ВВП США (рассчитывается как сумма торгового баланса, потребления, инвестиций и госрасходов) снижаются. Его показатель может уйти в минус уже во втором квартале. При этом данные статистики будут крайне неточными потому:

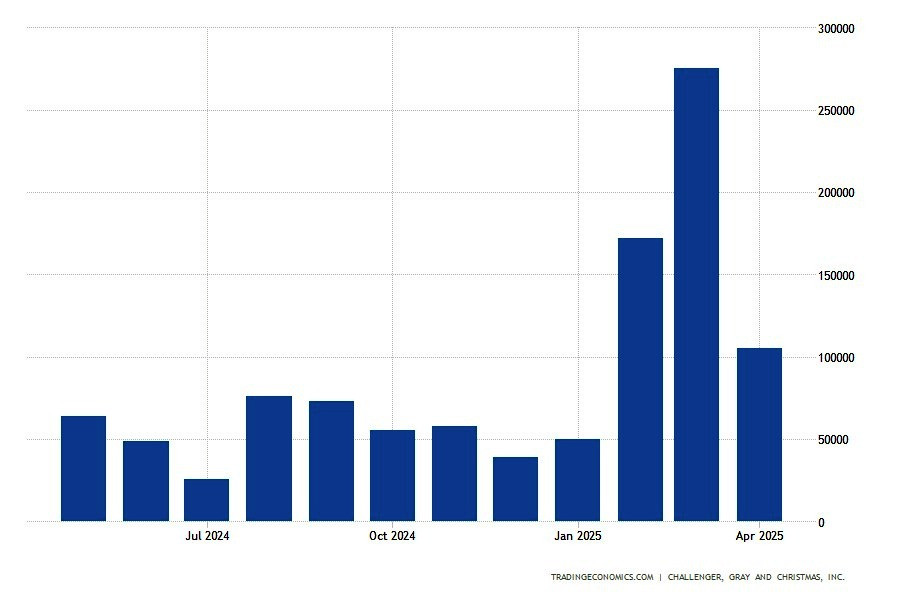

1 мая, 14.30/США/**/Число сокращений рабочих мест в апреле по данным Challenger, Gray and Christmas, Inc./пред.: 172,017 тыс./действ.: 275,24 тыс./прогноз: 290,0 тыс./USDX (6-валютный индекс USD) – вниз

В апреле американские работодатели объявили о 275 тыс. увольнений. Это максимум почти за 5 лет. Главный источник – правительственные служащие. Почти 80% всех сокращений пришлись на федеральные агентства. Это результат кампании DOGE по оптимизации госаппарата. Таким образом с начала года общее число заявленных увольнений уже превысило 497 тыс. Это худший квартальный показатель с 2009 года. Частный сектор увольняет меньше, но риски тоже остаются. Если апрель подтвердит рост числа уволенных работников, доллар может оказаться под давлением.

1 мая, 15.30/США/***/Рост первично безработных/пред.: 216 тыс./действ.: 222 тыс./прогноз: 226 тыс./USDX (6-валютный индекс USD) – вниз

Первичные заявки на пособие по безработице в США снова растут. За третью неделю апреля число обращений увеличилось на 6 тыс. и достигло в сумме 222 тыс. Это все еще недалеко от двухмесячного минимума, но тренд тревожный. Кстати, уровень повторных заявок резко упал до 1,84 млн. Это минимум за два месяца. Однако в секторах, связанных с федеральным управлением, ситуация нестабильна. После волны увольнений в DOGE число заявок от госслужащих немного выросло. Если в апреле динамика продолжит ухудшаться (а так, скорее всего, и будет), доллар может ослабнуть.

1 мая, 16.30/Канада/**/Индекс деловой активности в производственном секторе в апреле/пред.: 47,8 п./действ.: 46,3 п./прогноз: 46,0 п./USD/CAD, вверх

Производственный PMI Канады тоже продолжает слабеть. Показатель опустился до 46,3 пункта. То есть до минимума с конца прошлого года. Активность сокращается. Производство падает, новых заказов почти нет. Экспорт особенно пострадал: он упал рекордно с мая 2020 года. Причина – тарифная напряженность с США. На фоне слабого спроса компании сокращают персонал. Закупочные цены растут и демонстрируют худшую динамику за полтора года. Настроения резко ухудшились. Бизнес не верит в восстановление. Если в мае прогноз подтвердит текущее падение, канадский доллар может оказаться под давлением.

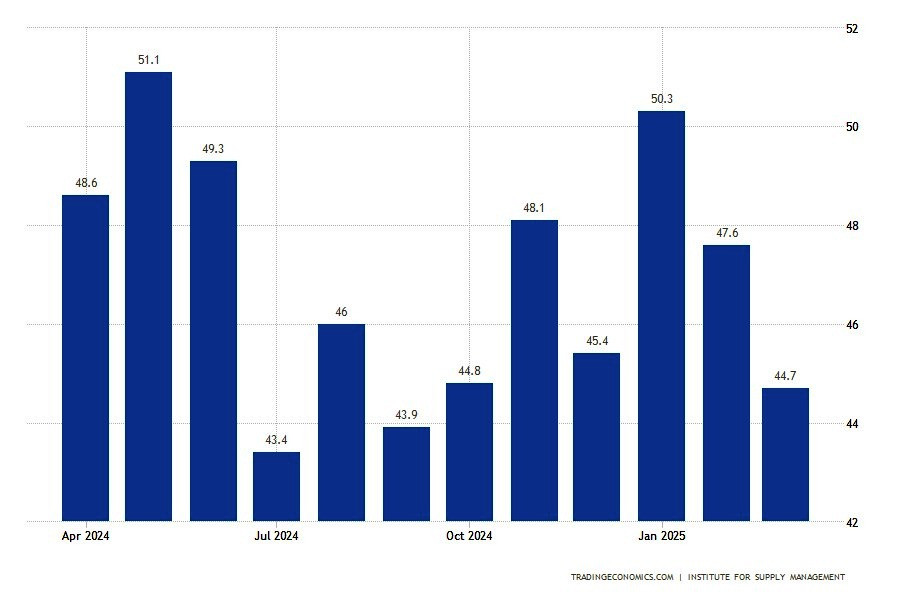

1 мая, 17.00/США/***/Индекс деловой активности в производственном секторе/пред.: 50,3 п./действ.: 49,0 п./прогноз: 47,2 п./USDX (6-валютный индекс USD) – вниз

Американская промышленность снова в красной зоне. Индекс ISM вернулся ниже 50 пунктов. Это первое сокращение активности за три месяца. Производство и заказы падают. Рабочих становится меньше. Объемы невыполненных заказов тоже идут вниз. Зато цены на материалы взлетели до максимумов с середины 2022 года. Рост издержек связан с тарифами. Это вызывает задержки поставок и откладывание новых заказов. Компании запасаются заранее, опасаясь перебоев. Если в апреле индекс останется под давлением, доллар получит негативный импульс.

1 мая, 17.00/США/**/Подындекс занятости в обрабатывающей промышленности/пред.: 47,6 п./действ.: 44,6 п./прогноз: 44,1 п./USDX (6-валютный индекс USD) – вниз

Занятость в обрабатывающей промышленности США продолжает сокращаться. В марте индекс упал до 44,6. Это хуже и февраля, и средних значений за последние годы. В отрасли сохраняется слабый спрос. Компании не торопятся нанимать новых работников. Если снижение занятости подтвердится в апрельском отчете, доллар может продолжить ослабление.

2 мая, 4.30/Австралия/**/Рост цен производителей в первом квартале/пред.: 3,9%/действ.: 3,7%/прогноз: 3,4%/AUD/USD – вниз

Производственная инфляция в Австралии продолжает замедляться. В первом квартале 2025 года индекс цен производителей вырос на 3,7% в годовом выражении. Это минимальный темп за последние три года и ниже показателя в 3,9% в предыдущем квартале. При этом результат все же оказался выше рыночного прогноза в 3,4%, что сигнализирует о сохраняющемся ценовом давлении в отдельных отраслях. В исторической перспективе PPI в Австралии в среднем прибавлял 2,45% в год. Для сравнения: пик в 6,4% пришелся на третий квартал 2022 года, а антирекорд в -1,5% — на конец 2009-го. Текущее замедление темпов связано с ослаблением внешнего спроса и влиянием антиинфляционных мер РБА. Если тренд сохранится и данные за второй квартал покажут дальнейшее снижение цен, австралийский доллар может оказаться под давлением, особенно на фоне слабой розничной активности и снижения инфляции в потребительском секторе.

2 мая, 4.30/Австралия/**/Рост розничных продаж в марте (м/м)/пред.: 0,3%/действ.: 0,2%/прогноз: 0,4%/AUD/USD – вверх

Австралийская розница в феврале прибавила 0,2% – меньше, чем в январе, и не дотянула до прогноза в 0,3%. Поддержку обеспечил продуктовый сегмент: продажи еды и напитков выросли на 0,6%, кафе и доставка показали плюс в 0,2%, но уже замедлились. Непродовольственные категории – одежда, обувь, универмаги – тоже прибавили, но гораздо скромнее, чем месяц назад. Торговля товарами для дома и прочими розничными позициями снова ушла в минус. В региональном разрезе лидировали Западная Австралия и Новый Южный Уэльс, а Квинсленд и Тасмания показали спад. В случае, если данные за март подтвердят прогноз в 0,4%, австралийский доллар может укрепиться.

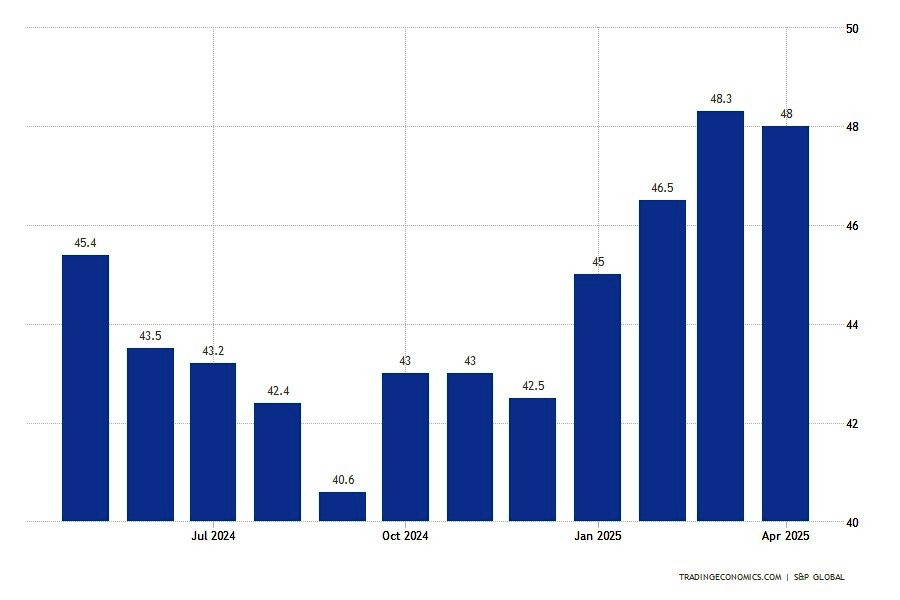

2 мая, 10.55/Германия/**/Индекс деловой активности в производственном секторе в апреле, окончательный/пред.: 46,5 п./действ.: 48,3 п./прогноз: 48,0 п./EUR/USD – вниз

Производственный PMI Германии немного уступил предварительной оценке, но остался выше мартовского уровня. Рост сохраняется второй месяц подряд. Объемы производства и заказов идут в плюс, экспорт оживился впервые за три года. Но участники опроса подчеркивают: часть спроса вызвана накоплением запасов и ранним размещением заказов. Инфляция производственных затрат резко замедлилась – на фоне снижения цен на энергоносители, укрепления евро и конкуренции среди поставщиков. Несмотря на это, производители подняли отпускные цены впервые за год, особенно в секторах, связанных с оборонными контрактами. Если позитивная динамика продолжится, евро может оказаться под давлением из-за инфляционных ожиданий.

2 мая, 11.00/Еврозона/**/Индекс деловой активности в производственном секторе в апреле, окончательный/пред.: 47,6 п./действ.: 48,6 п./прогноз: 48,7 п./EUR/USD – вверх

Производственный сектор еврозоны постепенно выходит из спада. PMI вырос до 48,7 – максимум за более чем два года. Производство растет второй месяц подряд, и текущий прирост – самый сильный с весны 2022 года. Однако заказы и экспорт все еще слабы. В числе сдерживающих факторов – низкая загрузка производственных мощностей и слабая уверенность бизнеса. Инфляционное давление снижается: затраты на вводимые ресурсы сократились впервые за пять месяцев. На этом фоне занятость вновь просела. Если апрельский прогноз подтвердится, евро получит поддержку на ожиданиях стабилизации промышленного сектора.

2 мая, 12.00/Еврозона/***/Рост потребительской инфляции в апреле/пред.: 2,3%/действ.: 2,2%/прогноз: 2,1%/EUR/USD – вниз

Инфляция в еврозоне продолжает замедляться. В марте годовой индекс потребительских цен снизился до 2,2% с 2,3% месяцем ранее. Данные совпали с предварительной оценкой. Основной вклад в замедление внесли энергоносители: цены на них снова ушли в минус – на 1% после февральского роста. Также ослабло давление со стороны сектора услуг – 3,5% против 3,7% в феврале. Зато ускорился рост цен на продукты питания, алкоголь и табак – с 2,7% до 2,9%. Инфляция на непродовольственные промтовары осталась без изменений – 0,6%. Среди ведущих экономик блока инфляция снизилась в Германии, Испании, Нидерландах и Бельгии. Во Франции она стабилизировалась, а в Италии неожиданно ускорилась. Базовая инфляция, очищенная от волатильных компонентов, упала до 2,4% – минимального уровня с октября 2021 года. Если апрельская динамика подтвердит замедление, это усилит давление на евро и поддержит ожидания снижения ставок со стороны ЕЦБ.

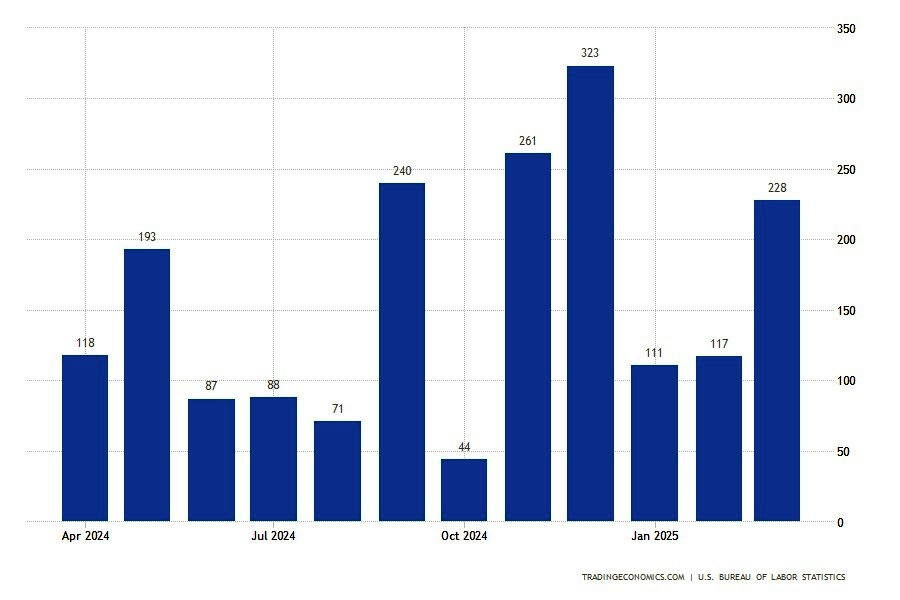

2 мая, 15.30/США/***/Рост новых рабочих мест в апреле/пред.: 117 тыс./действ.: 228 тыс./прогноз: 130 тыс./USDX (6-валютный индекс USD) – вниз

Американский рынок труда снова удивил. В марте экономика США создала 228 тыс. новых рабочих мест – это максимум за три месяца. Цифра оказалась существенно выше февральского результата, пересмотренного до 117 тыс., и превзошла прогноз в 135 тыс. Наибольший прирост пришелся на здравоохранение (+54 тыс.), социальную помощь (+24 тыс.) и логистику (+23 тыс.). Выросла и занятость в ритейле (+24 тыс.) – частично за счет возвращения работников после забастовок. В то же время федеральный сектор продолжил терять кадры: -4 тыс. после -11 тыс. в феврале. Остальные отрасли – от строительства до финансов – почти не изменились. С учетом пересмотров данные за январь и февраль были снижены на 48 тыс. в сумме. Несмотря на сильные цифры по найму, доллар оказался под давлением – инвесторы опасаются, что такие темпы неустойчивы на фоне тарифной напряженности и замедления спроса.

2 мая, 15.30/США/***/Рост средней заработной платы в апреле/пред.: 4,0%/действ.: 3,8%/прогноз: 3,9%/USDX (6-валютный индекс USD) – вверх

Темпы роста заработных плат в США немного снизились. В марте средняя почасовая оплата труда выросла на 3,8% по сравнению с прошлым годом, что оказалось чуть ниже ожиданий в 3,9% и февральского значения в 4%. Несмотря на замедление, показатель остается выше среднегодового уровня за последние 18 лет (3,11%). Более умеренный рост зарплат может быть позитивом для ФРС: инфляционное давление ослабляется. Однако для работников это сигнал, что их реальная покупательная способность растет медленно. Если апрельские данные подтвердят снижение, это может укрепить доллар, поскольку указывает на сбалансированное охлаждение экономики без угрозы резкого замедления.

Напоминаем, что время публикации указано МСК (GMT +3.00). Все показатели приводятся в годовом исчислении (г/г). При расчете в месячном исчислении данные отмечаются примечанием (м/м). Экономический календарь открывается по ссылке. Знак * определяет по мере возрастания степень важности отчета для активов, которые доступны на платформе InstaForex. Открыть торговый счет можно здесь. А чтобы рынок всегда был под рукой, можно скачать мобильное приложение InstaForex и управлять сделками еще оперативнее.

MobileTrader – Торгівля завжди під рукою!

Завантажуйте та починайте зараз!

Если вас мучают такие сомнения – заручитесь перед выходом на рынок экспертным мнением. В нашей команде есть трейдеры, имеющие многолетний и успешный опыт торговли на Форекс. Они всегда готовы поделиться своими профессиональными наработками и эффективными торговыми рекомендациями.

Ви сьогодні вже поставили лайк статті

*Представлений аналіз ринку носить інформативний характер і не є керівництвом до здійснення угоди.

З усіх питань контенту просимо звертатися на e-mail editorial-board@instaforex.com

З усіх питань контенту просимо звертатися на e-mail editorial-board@instaforex.com