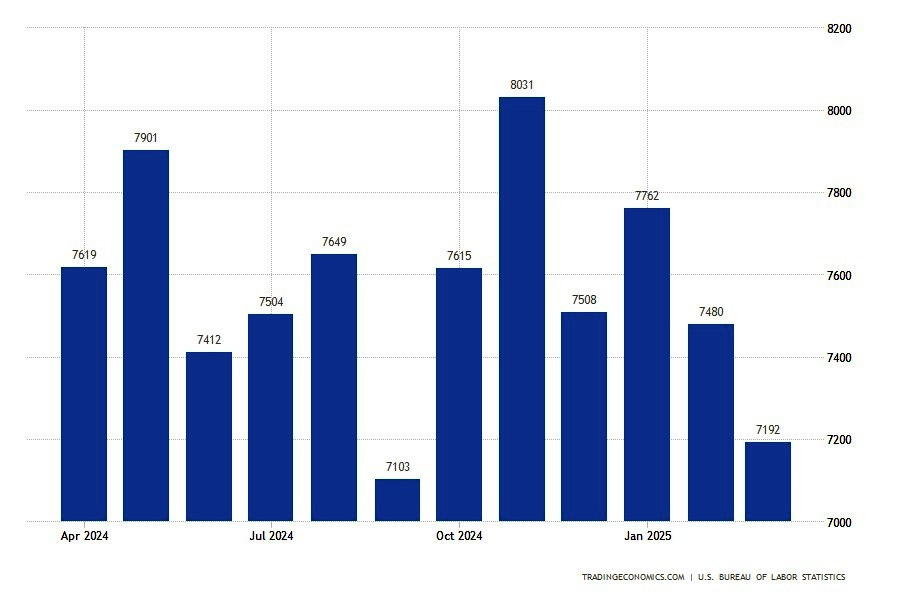

JOLTS. Вакансий меньше, увольнений – тоже. В марте число открытых вакансий в США упало до шестимесячного минимума, показав, что спрос на рабочую силу снижается. Однако одновременно сократилось и количество увольнений. А это все еще признак того, что американский рынок труда пока остается устойчивым, несмотря на внешнее давление со стороны тарифной политики. Согласно отчету JOLTS (Job Openings and Labor Turnover Survey), к концу марта было открыто 7,192 млн вакансий – на 288 тыс. меньше, чем в феврале (график 1). При этом данные за февраль также были пересмотрены в сторону понижения – с 7,568 до 7,480 млн.

Число наймов немного подросло – на 41 тыс. (до 5,411 млн). Это крайне сдержанный рост, особенно с учетом того, что в экономике сохраняется напряженность из-за широкомасштабных импортных пошлин, инициированных администрацией Дональда Трампа. Бизнес по-прежнему осторожен и не спешит расширять штат в условиях тарифной нестабильности. Зато увольнения упали сразу на 222 тыс. – до 1,558 млн, что частично компенсирует негативную статистику по вакансиям.

В этом плане негативным сигналом уже стал показатель соотношения количества вакансий и числа безработных. В марте он уже упал до 1,02 ( в феврале – 1,06). То есть на одного безработного теперь приходится чуть больше одной открытой позиции, что говорит о постепенном замедлении рынка труда.

Кроме того, в отчетах все чаще упоминается структурный сдвиг в составе рабочей силы. Доля сотрудников в возрасте 55 лет и старше продолжает расти. Если в середине 1990-х их было около 12%, то к первому кварталу 2025 года – уже 23%. Абсолютные цифры тоже впечатляют: число работников старше 55 выросло с 15 до 38 миллионов. Это заметно меняет баланс на рынке труда и создает дополнительные вызовы для работодателей, которым все сложнее находить молодых специалистов.

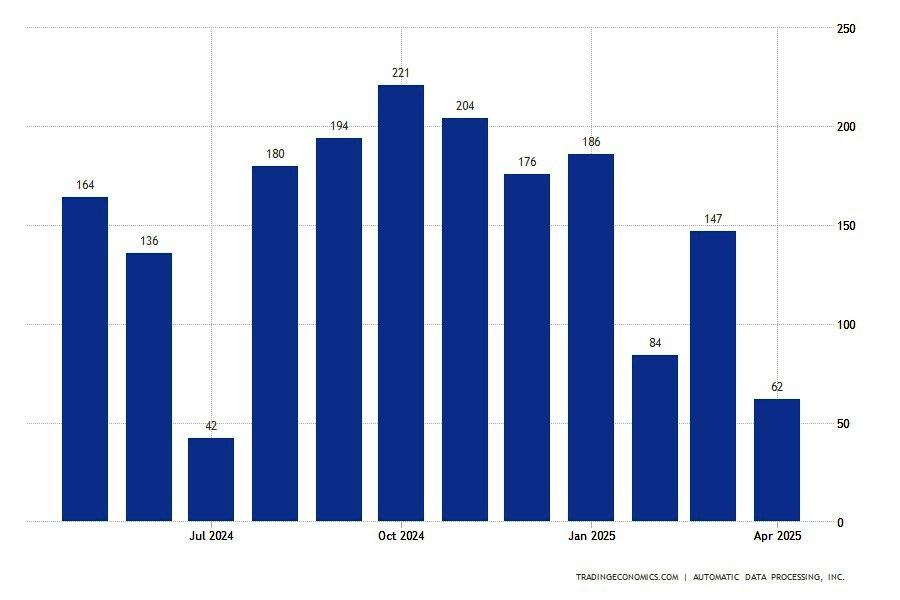

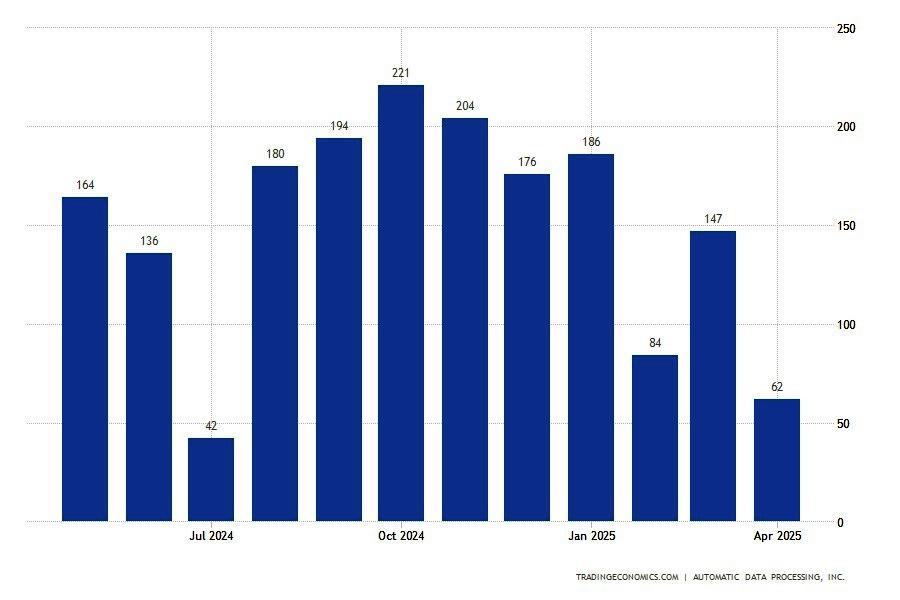

ADP. Американский частный сектор теряет темп – найм в апреле разочаровал. Частный сектор США уже сбавляет обороты, так апрельские данные оказались слабее прогноза. Согласно актуальным данным компании ADP, рост числа рабочих мест в частном секторе в апреле оказался на уровне 62 тыс. То есть почти вдвое меньше прогнозов аналитиков (115 тыс.) и втрое меньше мартовского результата. Причем данные за март тоже пересмотрены и после коррекции составили 147 тыс. (до коррекции – 155 тыс.). Отчет ADP был подготовлен в сотрудничестве со Стенфордской лабораторией цифровой экономики и традиционно выходит за пару дней до официального отчета о занятости от Бюро трудовой статистики (BLS). Хотя между этими двумя отчетами нет прямой корреляции, инвесторы часто используют ADP как предварительный индикатор общего состояния рынка труда.

Тем не менее текущие цифры по ADP сигнализируют, что найм в апреле начал замедляться. Особенно в малом и среднем сегментах америкаснкого бизнеса, которые сильнее других реагируют на факторы:

- текущей денежно-кредитной политики ФРС США с ее высокой ставкой

- неопределенности вокруг тарифов

- роста стоимости заимствований и сырья

- перебоев в поставках

- проблемах со сбытом в условиях повышенных цен и т. д.

Об этом же предупреждает Майкл Пирс, заместитель главного экономиста Oxford Economics: «Наибольшую тревогу вызывает малый бизнес. Он создает значительную долю рабочих мест в США, но менее устойчив к тарифной неопределенности». При этом работодатели пока не торопятся избавляться от персонала, несмотря на высокие издержки и неопределенность на рынке. Тем не менее предупреждения экспертов неумолимы: если тарифное давление продолжится, компании будут вынуждены пересматривать свои кадровые стратегии. И уже не в сторону найма.

Безработица в США стабилизировалась или растет? Первичная безработица пока остается на относительно низких позициях. Несмотря на жесткую торговую риторику и волну массовых увольнений в госсекторе, американский рынок труда пока демонстрирует стойкость. Но вот что показали отчеты Минтруда США в апреле.

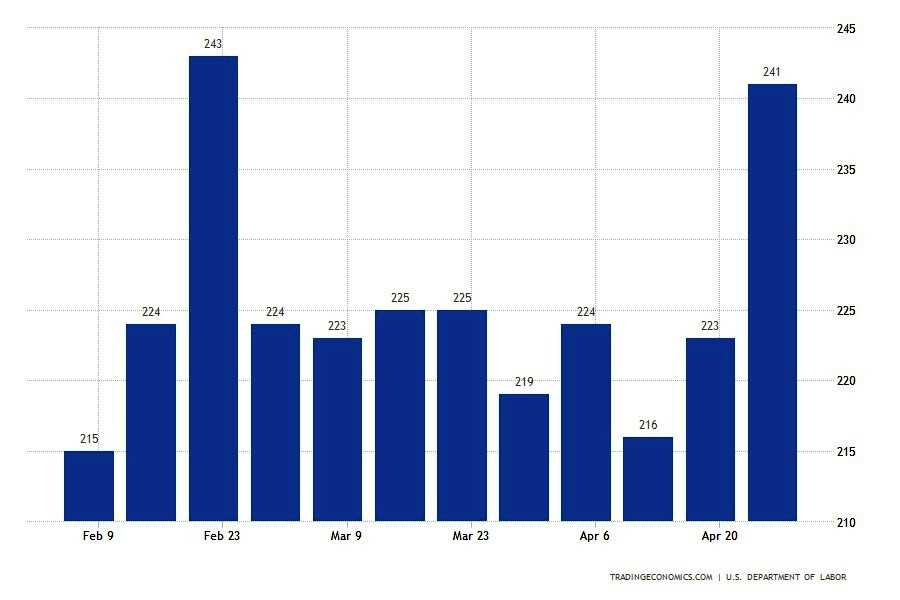

- На неделе, завершившейся 12 апреля, число первичных заявок на пособие по безработице было на уровне 215 тыс. – минимальном с февраля.

- Неделей позже ситуация чуть изменилась: заявки достигли 222 тыс. (плюс 6 тыс.). Правда, специалисты связывали рост с праздничными и школьными каникулами. Пасха в этом году выпала на более поздний срок, а весенние каникулы в разных штатах также могут влиять на сезонную статистику.

- Однако уже к 26 апреля число заявок снова подскочило. На этот раз – до 2-месячного максимума в 241 тыс. (плюс 18 тыс.). И опять же, возможно, в какой-то степени – из-за временных увольнений во время каникул в Нью-Йорке.

Нет сомнения, что часть этих людей обратилась за пособием после волны увольнений, проведенных ведомством под управлением Илона Маска. Однако для него самого, похоже, настают трудные времена. Дональд Трамп заявил, что Илон Маск покидает свой пост. А совет директоров Tesla теперь ищет CEO – преемника Илона Маска.

Сам Дональд Трамп, естественно, увольняться с поста президента США не намерен. Официально пока нет доказательств того, что новые пошлины, объявленные Дональдом Трампом 2 апреля в рамках так называемого «Дня освобождения», спровоцировали массовые увольнения. Но бизнес начинает действовать на опережение. Вместо сокращений – снижение рабочих часов. Это подтверждает и региональный отчет Федерального резервного банка Филадельфии: средняя продолжительность рабочей недели на фабриках упала, а прогноз по будущей занятости – на минимуме с 2016 года.

Все это – попытка выждать. Компании хотят сохранить персонал, но не уверены, смогут ли расширяться в текущих условиях. Торговая политика администрации Трампа постоянно меняется. Пошлины то вводятся, то временно отменяются. И строить долгосрочные планы в таких условиях просто нереально.

Если тарифная нестабильность продолжится, а финансовые условия ужесточатся, эффект может быть ощутим:

- внутренний спрос ослабнет

- компании начнут сокращать персонал не только «по чуть-чуть»

Пока же, как говорят экономисты, предприятия цепляются за существующие кадры, но все больше колеблются перед наймом новых сотрудников.

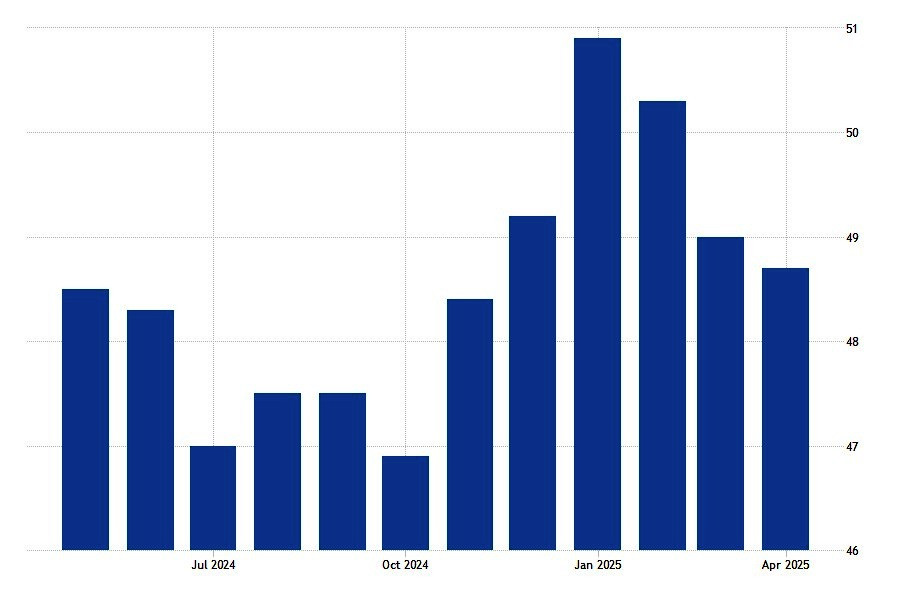

Тарифная лихорадка давит на промышленность – производство буксует второй месяц подряд. Промышленность США в апреле вновь просела. Апрельский индекс PMI от ISM опустился до 48,7 пункта, достигнув минимума за последние пять месяцев. Это значит, что промышленность сокращается, и основная причина – высокие импортные пошлины, введенные администрацией президента Трампа. Снижение активности на заводах происходит на фоне серьезных сбоев в цепочках поставок. По данным опроса Института управления поставками (ISM), практически во всех отраслях респонденты жалуются на тарифное давление. Компании сталкиваются с:

- задержками при пересечении границы

- ростом внутренних цен

- путаницей в расчетах пошлин

- невозможностью предсказать будущие изменения

Но сами значения PMI отражают лишь часть картины. Под поверхностью – накопление запасов и удлинение сроков поставок, вызванные паническим импортом сырья в ожидании новых пошлин. Обычно такие задержки трактуются как признак высокой экономической активности. Но в этом случае – это симптом стресса: заводы просто торопятся закупиться заранее, чтобы избежать подорожания. По оценке ISM, если бы не эти искусственные факторы, индекс мог бы упасть еще сильнее. Пока промышленный PMI остается ниже ключевой отметки 50, отрасль официально находится в зоне сокращения.

А это 10,2% всей американской экономики. Особенно остро ощущают давление производители:

- транспортного оборудования

- компьютеров

- электроники

- строительных материалов

Производители электроники признают, что срыв логистики ставит под угрозу способность компаний и их клиентов сохранять прибыль. Производители оборудования жалуются на «»тарифный хлыст», то есть непредсказуемость и резкие колебания цен, которые портят отношения с заказчиками. Некоторые американские поставщики, пользуясь тарифной защитой, просто повышают цены. Производители металлических изделий прямо говорят: «Можем – значит, берем больше». Но это приводит к тому, что продукция становится менее конкурентоспособной даже на внутреннем рынке.

Парадокс в том, что тарифная политика, направленная на защиту американского производства, в реальности его душит: сырье дорожает, цепочки рвутся, а спрос падает. Компании массово жалуются на «парализованные поставки» и «мир, который меняется ежедневно».

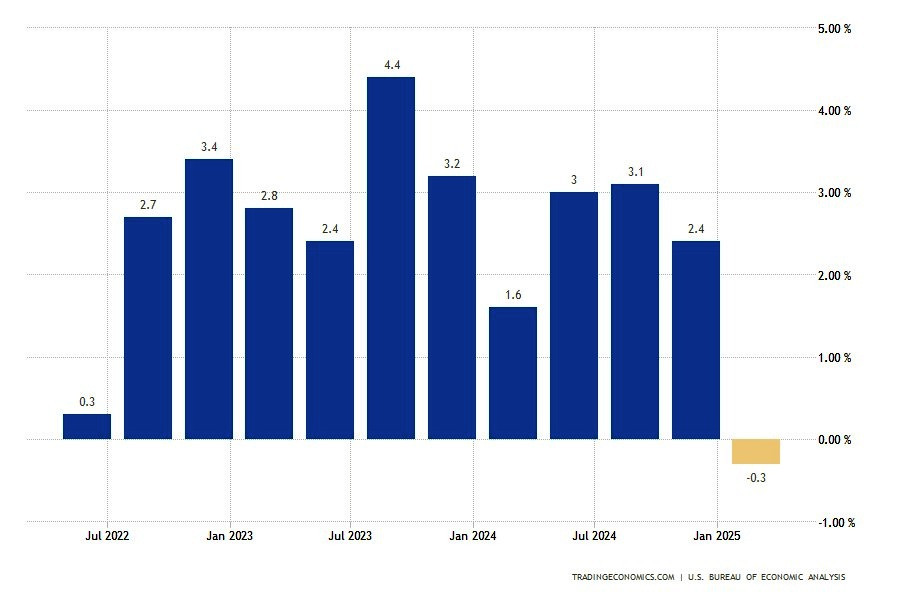

Картину дополняет резкое падение ВВП США – с 2,4% до -0,3%. Это произошло потому, что бизнес пытался обогнать пошлины и максимально наращивал закупки сырья и комплектующих. Ранее промышленность пыталась ожить на фоне надежд на снижение ставок ФРС и обещаний администрации Трампа по дерегулированию. Но теперь эти надежды разбиваются о реальность: хаос в тарифной политике перекрывает эффект от любой монетарной поддержки.

Китай молчит, а США уже платят. После новых пошлин, введенных в начале апреля, американо-китайская торговля фактически остановилась. Уже к 10 апреля потоки грузов замерли, а порты Западного побережья США начали фиксировать падение товарооборота. Некоторые суда даже разворачиваются в открытом море – сигнал, что ситуация близка к критической. С учетом временных лагов в логистике, реальные последствия ударят по экономике США к середине мая. В первую очередь пострадает Лос-Анджелес, за ним – Чикаго и Хьюстон. Склады останутся без контейнеров, сотрудники начнут терять работу, часть товаров попросту исчезнет с полок, а спрос на транспортировку и логистику рухнет.

Символичным стало объявление компании UPS, одного из крупнейших логистических операторов США. Она заявила о сокращении 20 тыс. рабочих мест и закрытии 73 филиалов, объяснив это снижением объемов заказов от Amazon. Если другие корпорации пойдут тем же путем, это может привести к лавинообразному сокращению фондов оплаты труда, говорит Эндрю Штеттнер из Century Foundation. Пока рынок труда не показывает признаков рецессии, но замедление уже запущено. Именно малые и средние бизнесы в логистике, ритейле и импорте окажутся под первым ударом.

Трамп теряет рейтинг и ищет пути назад. И в Белом доме это, похоже, начинают понимать. Повышение тарифов уже ударило по рейтингу самого Трампа и республиканской партии. Страх потерять большинство в Конгрессе на выборах в 2026 году становится реальной угрозой. Более того, в Палату представителей уже внесен законопроект, ограничивающий полномочия президента в торговой сфере: теперь каждое тарифное решение может потребовать ратификации Конгрессом. В этом плане президенту США жизненно необходимо наладить переговоры о тарифах с Китаем.

Пекин пока официально не комментирует детали, но Министерство торговли КНР заявило, что «оценивает предложение США о переговорах». Это сигнал, что тупиковая ситуация может сдвинуться. Bloomberg подчеркивает, что китайские госмедиа также сделали ряд позитивных вбросов, намекающих на возможную открытость Пекина к диалогу. Госсекретарь Марко Рубио в интервью Fox News подтвердил, что переговоры с КНР могут начаться в ближайшее время. Если это произойдет, это будет первым реальным шансом остановить эскалацию, которая уже оборачивается разрывом цепочек поставок, потерей рабочих мест и экономическим стрессом внутри самих США.

Тем временем доллар США показывает рост третью неделю подряд, поскольку рынки пытаются зацепиться за хоть какие-то позитивные сигналы – будь то возможный прогресс в переговорах или нейтральные данные по экономике. Но инвесторы остаются напряженными: один глаз на макроэкономику, другой – на Китай. Похоже, уже все понимают, что торговая политика может окончательно ввергнуть экономику США в рецессию. Возможное решение о введении дополнительных «взаимных» тарифов после окончания текущей 90-дневной паузы, эскалация торговой войны с Китаем и жесткие меры в отношении отдельных товарных категорий могут стать спусковым крючком, независимо от монетарных показателей.

А доллар просто рухнет в подготовленную ему яму. Администрация Трампа, похоже, не ожидала такой реакции рынков. Финансовые власти – в частности, глава Минфина США Бессент и министр торговли Лютник – рассчитывали, что оглашение новых пошлин вызовет рост доллара, что частично компенсировало бы инфляционные риски. Фундаментально доллар должен был укрепляться. Ведь США остаются самодостаточной экономикой, и их потребление может пострадать меньше, чем у стран с экспортной зависимостью. Но сработали другие факторы и вышло все наоборот.

На практике доллар снизился, и сразу по нескольким причинам:

- Иностранные инвесторы начали выводить капитал из американских активов

- Рынок закладывает в цену ожидание снижения ставок ФРС в ответ на рецессию

- Закрытие совместных предприятий и слом цепочек поставок вызвали возврат капитала в Европу, Японию и Великобританию.

- Одновременно сильная и быстрая переоценка роста ВВП США резко изменила ожидания в отношении монетарной политики.

Теперь даже если ФРС США решит удерживать ставки на текущем уровне, сочетание снижающегося доллара и ответных пошлин со стороны торговых партнеров подталкивает инфляцию вверх. Согласно последнему выпуску «Бежевой книги» ФРС, создалась тенденция переход а компаний в режим ожидания. Особенно в плане найма. Многие отложили решение о расширении штата до момента прояснения экономической картины. Есть единичные сообщения о предстоящих увольнениях, особенно в государственном секторе и организациях, получающих федеральное финансирование.

Отчет, подготовленный ФРБ Атланты по данным на 14 апреля, указывает также на готовящиеся сокращения численности федеральных служащих. По некоторым оценкам, их число может сократиться на 1,2 млн человек – с нынешних 3 млн. К этому добавляется и скрытое давление со стороны автоматизации. По данным ФРС, один робот на 1000 работников снижает заработную плату в среднем на 0,42%, что может не только ограничить рост доходов, но и повлиять на потребительскую активность – важнейшую опору американской экономики. В этих условиях Центробанк окажется между двух огней – инфляцией и слабым рынком труда. Что предпочтет регулятор?

NonFarm Payrolls в апреле – чего ждать?

«Мы ожидаем, что компании уже начали замедлять найм сотрудников, и ожидаем увидеть новости об этом в апрельском отчете о занятости», – сказал Карл Вайнберг, главный экономист High Frequency Economics. Только низкие увольнения пока укрепляют рынок труда. Но если проверить состояние фонда оплаты труда (вычесть количество увольнений из числа новых наймов, согласно отчету JOLTS), то полученная цифра – 135 тыс. – говорит о том, что темпы роста занятости явно замедляются.

Экономисты, опрошенные Wall Street Journal, уже оценивают вероятность рецессии в 45% в течение ближайших 12 месяцев. Однако если апрельский отчет о занятости покажет отрицательное значение, эта прогнозная цифра может превысить 50%. Поскольку деловые настроения находятся в упадке, экономисты готовятся к росту безработицы в ближайшие месяцы. Данные по претензиям охватывают период, в течение которого правительство опрашивало предприятия для компонента NonFarm Payrolls апрельского отчета о занятости.

Экономисты ожидают, что тарифы приведут к росту цен и запутают цепочки поставок, а удар по рынку труда ожидается в ближайшие месяцы. Заморозка найма и массовые увольнения федеральных служащих в рамках беспрецедентной кампании администрации Трампа по резкому сокращению правительства также, как ожидается, подорвут устойчивость рынка труда.

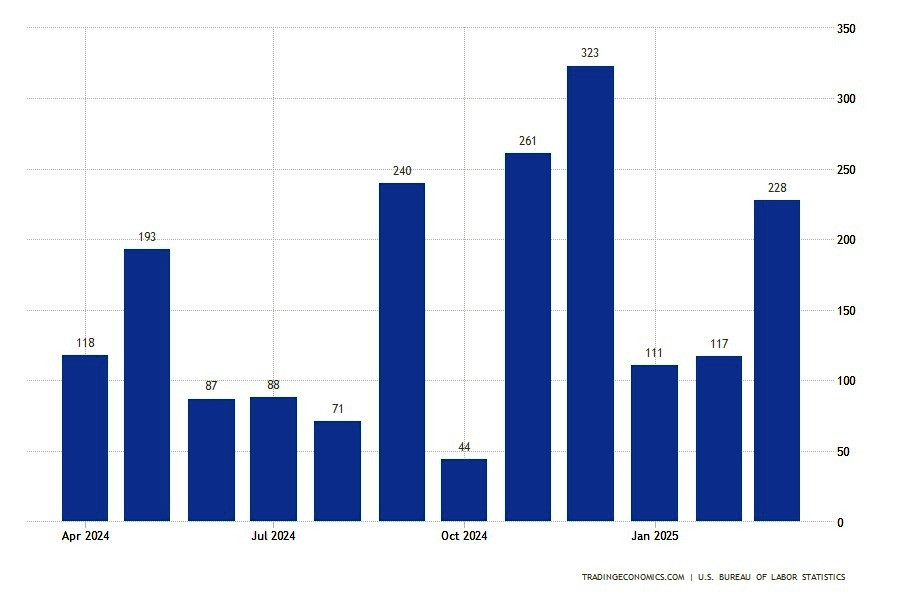

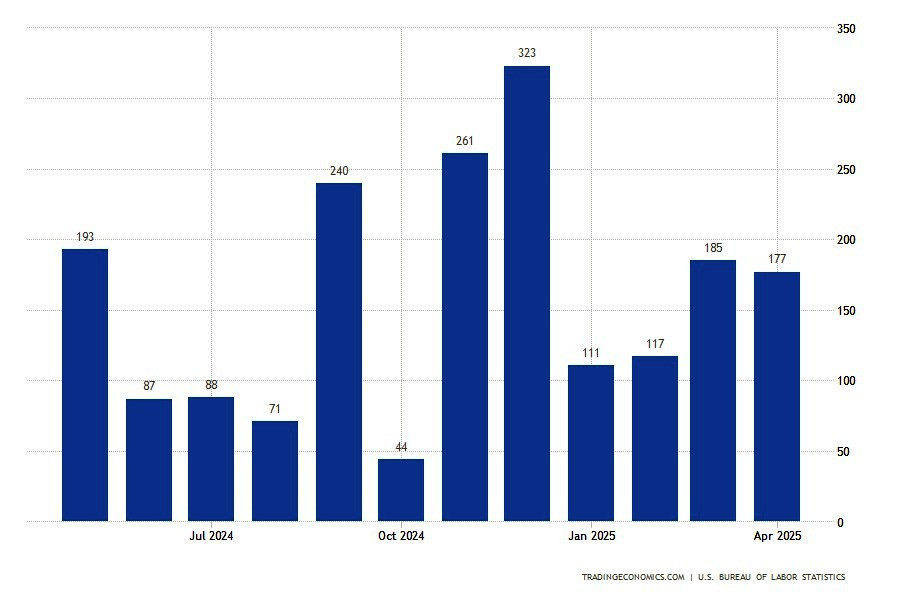

- Ожидается, апрельские NonFarm Payrolls выйдут на уровне 130 тыс. новых рабочих мест (в марте было 228 тыс.).

- Прогнозируется, что уровень безработицы останется на уровне 4,2%.

Для Федеральной резервной системы этот отчет станет важным ориентиром. Участники рынка пытаются понять, когда и как ФРС может возобновить цикл снижения ставок, и в каком направлении на самом деле движется экономика. Пока показатели рынка труда остаются устойчивыми, комитет по операциям на открытом рынке (FOMC) продолжит внимательно следить за инфляцией. FOMC нужно больше времени и данных, чтобы оценить влияние тарифов на инфляционные ожидания. Пока рынок труда держится, приоритет – цены. Проблема не в увольнениях – а в ожиданиях.

Дополнено после публикации NonFarm Payrolls в 15.30 МСК (GMT +3:00)

Рост найма в несельскохозяйственном секторе – 177 тыс. (прогноз – 130 тыс. в марте – 185 тыс.)

Уровень безработицы – 4,2% (прогноз – 4,2%, в марте – 4,2%)

Доля экономически активного населения – 62,6% (в марте – 62,5%)

Количество рабочих мест в обрабатывающей промышленности – 1 тыс. (прогноз – 5 тыс., в марте – 3 тыс.)

Количество служащих государственного сектора – 10 тыс. (в марте – 15 тыс.)

Средняя продолжительность рабочей недели – 34,3 (прогноз – 34,2; в марте – 34,3)

Средняя почасовая заработная плата (м/м) – 0,2% (прогноз – 0,3%, в марте – 0,3%)

Средняя почасовая заработная плата (г/г) – 3,8% (прогноз – 3,9%, в марте – 3,8%)