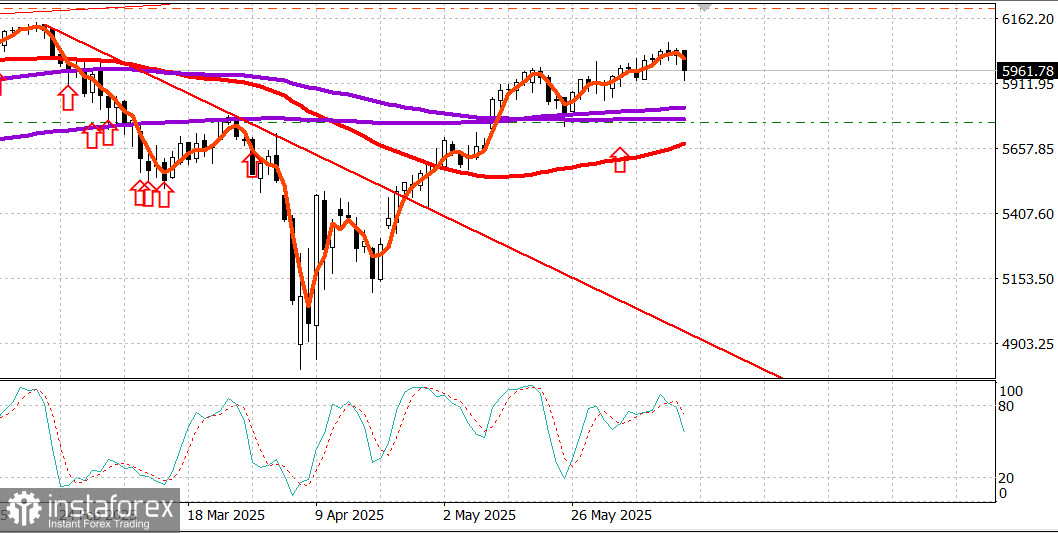

S&P 500

Gambaran pada 13.06

Pasaran AS: pasaran merosot selepas serangan Israel ke atas Iran

Indeks utama AS pada Khamis: Dow +0.2%, Nasdaq +0.2%, S&P 500 +0.4%, S&P 500 pada 6045, julat 5600 – 6200.

Sehingga pagi Jumaat: Semalaman, Israel melancarkan serangan udara besar-besaran ke atas Iran, menyasarkan kemudahan nuklear dan individu terlibat dalam kepimpinan program nuklear Iran.

S&P 500 jatuh dalam dagangan elektronik sebelum pasaran kepada 5,960, turun 1.5%.

Minyak melonjak kepada $76.90 tetapi kemudian menurun kepada $71.50.

Emas meningkat kepada $3,416.

Inilah gambaran pada pagi 13 Jun. Di bawah adalah penerangan sesi dagangan 12 Jun.

S&P 500 (+0.4%) menutup dagangan Khamis dengan kenaikan sederhana, sedikit di depan Nasdaq (+0.2%) dan Dow (+0.2%), manakala syarikat kecil ketinggalan, menyebabkan Russell 2000 jatuh 0.4%.

Penutupan indeks-indeks permodalan besar yang lebih tinggi mencerminkan ketahanan yang berterusan terhadap tekanan jualan, kerana para peserta tetap bimbang tentang kehilangan lebih banyak keuntungan setelah kenaikan kuat dari paras terendah April.

Saham-saham menghadapi tekanan awal yang didorong oleh pendirian tegas Presiden Trump terhadap perdagangan dan kebimbangan geopolitik yang diperbaharui di Timur Tengah. Walau bagaimanapun, ini diimbangi oleh data ekonomi yang menyokong jangkaan pemotongan kadar. Presiden Trump menyatakan bahawa surat menggariskan terma perdagangan akan dihantar ke pelbagai negara. Cadangan ini akan memberi ruang yang sedikit untuk berunding, kerana beliau menambah bahawa ia akan termasuk klausa "ambil atau tinggalkan".

Perhatian lebih lanjut tertumpu kepada peningkatan ketegangan di Timur Tengah setelah laporan semalam bahawa kakitangan kedutaan AS di Baghdad telah diberi izin untuk berlepas. Presiden Trump mengesahkan laporan ini malam tadi, manakala ABC News melaporkan hari ini bahawa Israel sedang mempertimbangkan tindakan ketenteraan ke atas Iran dengan sokongan logistik dari Amerika Syarikat.

Data ekonomi yang diterbitkan termasuk laporan Indeks Harga Pengeluar (PPI) yang lebih sejuk dari jangkaan untuk bulan Mei (+0.1%; konsensus +0.2%) dan laporan tuntutan pengangguran yang menunjukkan peningkatan ketara dalam tuntutan berterusan (+54,000 kepada 1.956 juta), mencapai tahap yang tidak dilihat sejak akhir 2021.

Data ini mengukuhkan jangkaan pasaran untuk pemotongan kadar pada bulan September, menyumbang kepada pemulihan pasaran dari paras rendah pagi.

Lapan sektor menamatkan hari dalam wilayah positif, dengan sektor teknologi hasil tinggi (+1.0%) menamatkan sedikit di belakang sektor utiliti hasil rendah (+1.3%).

Sektor teknologi disokong sepanjang hari oleh komponen kelimanya, Oracle (ORCL 199.85, +23.47, +13.3%), yang melonjak ke paras tertinggi baru selepas melebihi jangkaan Q3 dan mengeluarkan panduan sejajar untuk Q4.

Pembuat cip mendahului awal sesi, tetapi Indeks Semiconductor PHLX (+0.3%) kehilangan sebahagian besar keuntungan awalnya, di bawah prestasi pasaran yang lebih luas.

Pada pandangan negatif, sektor perkhidmatan komunikasi (-0.6%) mencatat prestasi paling lemah, walaupun tetap menjadi salah satu peneraju bulan ini, meningkat 3.2% sejak akhir Mei dibandingkan dengan kenaikan 2.3% S&P 500 dalam tempoh yang sama. Sektor perindustrian (-0.2%) juga di bawah prestasi, dengan Boeing (BA 203.75, -10.25, -4.8%) menekan kumpulan lebih rendah selepas sebuah Boeing 787 Air India terhempas sejurus selepas berlepas di Ahmedabad.

Bon Perbendaharaan mengakhiri hari dengan kukuh, dengan nota 10-tahun dan tempoh lebih pendek selesai kira-kira rata, manakala bon dengan tempoh matang lama mengatasi prestasi setelah lelongan bon 30-tahun sebanyak $22 bilion yang kuat. Hasil 10-tahun jatuh enam mata asas kepada 4.36%, menutup tepat di bawah purata bergerak 50-hari (4.369%).

Gambaran data ekonomi:

Indeks Harga Pengeluar meningkat 0.1% bulan ke bulan pada Mei (konsensus +0.2%) selepas penurunan yang disemak semula 0.2% (dari -0.5%) pada April. PPI teras, yang tidak termasuk makanan dan tenaga, juga meningkat 0.1% bulan ke bulan (konsensus +0.3%), sedangkan angka April disemak semula dari -0.4% kepada -0.2%.

Secara tahunan, PPI meningkat 2.6% berbanding dengan 2.5% yang disemak pada April (naik dari 2.4%), manakala PPI teras (tidak termasuk makanan dan tenaga) meningkat 3.0% berbanding dengan 3.2% yang telah disemak pada April (dari 3.1%).

Pandangan utama daripada laporan ini ialah kesan positif dari kenaikan bulanan yang lebih sejuk dari jangkaan sangat diimbangi oleh semakan naik kepada data April.

Bagaimanapun, PPI teras tahunan menurun dari 3.2% kepada 3.0%, yang merupakan perkembangan positif.

Tuntutan pengangguran awal untuk minggu berakhir 7 Jun berjumlah 248,000 (konsensus 250,000), tidak berubah dari tahap minggu sebelumnya yang disemak naik 247,000.

Tuntutan pengangguran berterusan untuk minggu yang berakhir 31 Mei meningkat sebanyak 54,000 kepada 1.956 juta, berbanding dengan 1.902 juta yang disemak turun dari minggu sebelumnya (disemak dari 1.904 juta).

Pandangan utama dari laporan ini ialah tuntutan berterusan telah mencapai tahap yang tidak dilihat sejak akhir 2021, menimbulkan kebimbangan tentang kekuatan pasaran buruh apabila pekerja yang kehilangan pekerjaan semakin sukar untuk mendapatkan pekerjaan baru dengan cepat.

Pada hari Jumaat, data akan terhad kepada penerbitan awal Indeks Sentimen Pengguna Universiti Michigan untuk bulan Jun pada pukul 10:00 pagi ET (konsensus 53.0; sebelumnya 52.2).

Prestasi tahun hingga kini:

S&P 500: +2.8%

Nasdaq Composite: +1.8%

Dow Jones Industrial Average: +1.0%

S&P Midcap 400: -2.2%

Russell 2000: -4.1%

Minyak pada pagi Jumaat: rujuk permulaan laporan ini.

Kesimpulan: Pembetulan sekitar -1.5% dalam indeks mungkin berlaku menjelang sesi penghujung Jumaat. Situasi Iran-Israel masih menjadi tumpuan. Membeli pada tahap ini adalah pramatang.

Makarov Mikhail akan mengeluarkan lebih banyak analisis kemudian:

https://www.instaforthtex.com/ru/forex_analysis/?x=mmakarov

https://www.ifxinvest.group/ru/forex_analysis/?x=mmakarov