Les rapports sur la croissance de l'inflation publiés cette semaine aux États-Unis n'ont pas aidé le dollar américain. Le billet vert a chuté sur tous les fronts et la paire EUR/USD a de nouveau tenté de s'approcher du niveau de résistance à 1,1750 (la ligne supérieure de l'indicateur des Bandes de Bollinger sur le graphique journalier).

Les dernières données sur l'inflation ont montré des résultats mitigés : l'indice des prix à la production (IPP) a ralenti de manière inattendue, tandis que l'indice des prix à la consommation (IPC) a accéléré comme prévu. Malgré cette contradiction, les acteurs de marché ont interprété le résultat global de manière assez univoque—pas à l'avantage du dollar. Pourquoi ? Ce résultat permet à la Fed d'envisager une réduction des taux de 50 points de base d'ici la fin de cette année. Cela représenterait 25 points de base—ce mois-ci (la probabilité de ce scénario est quasiment de 100%)—et un autre 25 points lors d'une des réunions restantes cette année. Après la publication, les attentes accommodantes ont même augmenté. Mais nous en parlerons plus tard—analysons d'abord la structure de l'IPP/IPC d'août.

L'indice des prix à la production publié a ralenti de manière inattendue. L'IPP global (m/m) est tombé à -0,1% (prévision +0,3%) après une hausse de 0,7% le mois précédent. Pour la première fois depuis avril de cette année, l'indicateur est devenu négatif. Sur une base annuelle, l'IPP global a chuté à 2,6% après être monté à 3,1% en juillet, alors que la plupart des analystes s'attendaient à une augmentation à 3,3%. L'IPP de base (m/m) est également passé en territoire négatif (-0,1%, prévision +0,4%), et le taux annuel a ralenti à 2,8%, contre 3,4% précédemment (la plupart des analystes s'attendaient à 3,5%). Toutes les composantes du rapport sont entrées "dans la zone rouge".

Le principal moteur du ralentissement de l'IPP en août était la baisse des prix des services. Les prix des services ont baissé de 0,2% le mois dernier par rapport au mois précédent (la plus forte baisse depuis avril). En particulier, les prix du fret (notamment le transport terrestre et maritime) ont chuté, et les prix des matières premières et de l'énergie se sont stabilisés ou ont baissé (y compris les métaux, le bois et les matériaux industriels). Tout cela a réduit les pressions sur les coûts des producteurs. De plus, les entreprises manufacturières (notamment dans l'ingénierie, le transport et la construction) ont réduit leurs nouvelles commandes (l'indice manufacturier ISM a également réfléchi cela), ce qui a encore réduit les pressions sur les prix. La demande d'exportation a également diminué—les commandes étrangères pour les produits industriels américains ont décliné. De plus, de nombreuses entreprises, en prévision de l'échéance des droits de douane d'août, ont augmenté leurs stocks et vendent maintenant le stock excédentaire plutôt que de passer de nouvelles commandes.

L'IPP est important car il est un indicateur avancé de l'inflation finale aux États-Unis. Le rapport d'août indique que la pression sur les prix aux premiers stades de la chaîne d'approvisionnement s'apaise. Étant donné que l'IPP précède généralement l'IPC (en particulier pour les biens), ce rapport devrait naturellement ajuster les attentes en matière d'inflation à la baisse pour les mois à venir.

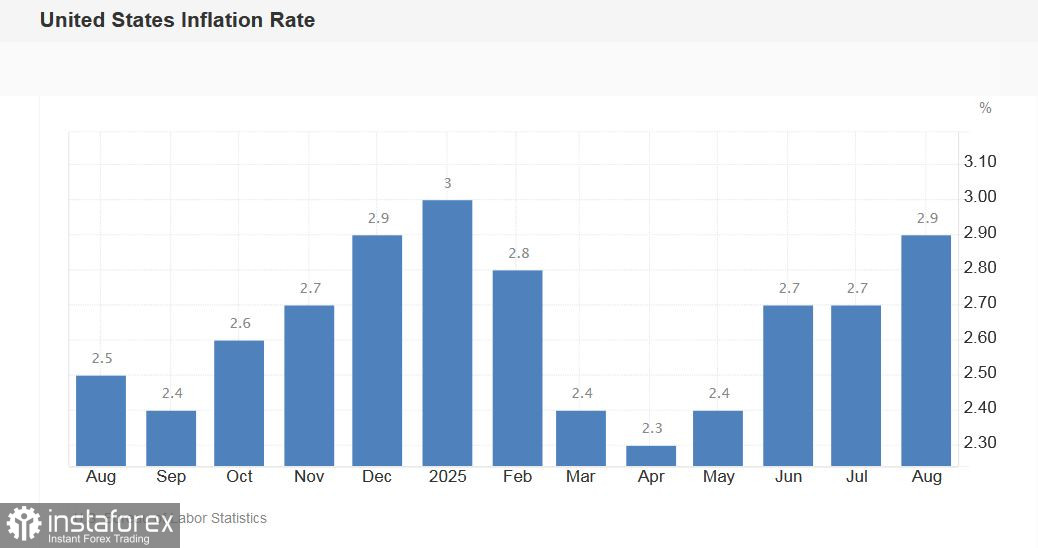

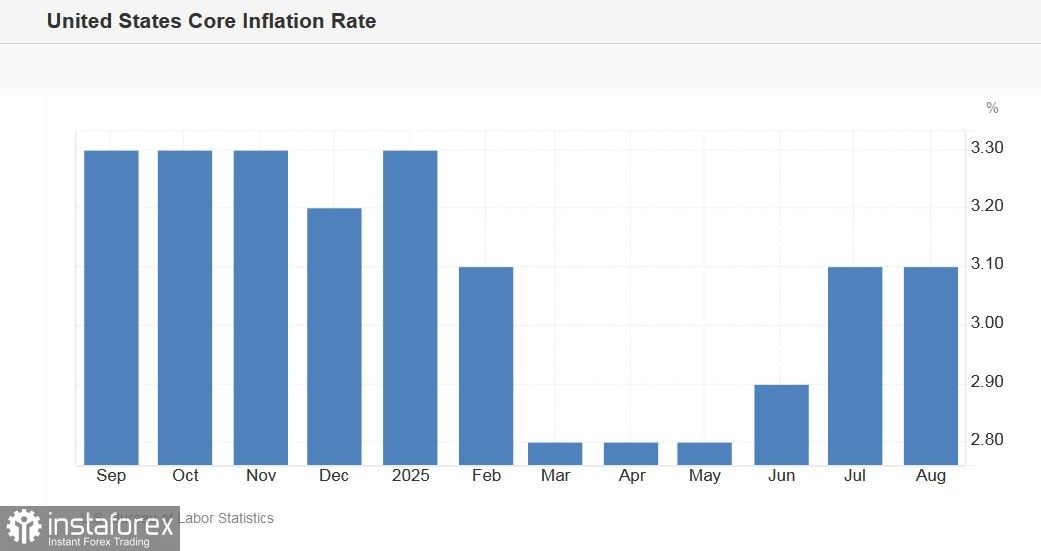

Parallèlement, l'indice des prix à la consommation a reflété une accélération de l'inflation à la consommation en août. L'IPC global a augmenté de 0,4% m/m (le taux de croissance le plus rapide depuis janvier) et de 2,9% a/a (un plus haut annuel depuis janvier). L'IPC de base a augmenté de 0,3% m/m et de 3,1% a/a. Tous les composants de la publication ont atteint les prévisions.

Un des principaux moteurs de la croissance de l'IPC en août a été les dépenses liées au logement. Pour la première fois en sept mois, les prix de l'énergie ont augmenté. Les aliments, les tarifs aériens, les voitures neuves/occasions et les services de transport sont également devenus plus chers.

Alors, pourquoi les traders de l'EUR/USD ont-ils ignoré l'accélération de l'inflation des consommateurs, interprétant le rapport comme négatif pour le dollar américain ?

Premièrement, la croissance de l'IPC en août était prévisible. L'inflation a accéléré selon les attentes, de sorte que le résultat était en grande partie déjà intégré dans les prix. Deuxièmement, les principaux moteurs de l'IPC étaient des composants volatils (essence, billets d'avion, nourriture), et non le noyau stable (services de base hors logement). Troisièmement, même avant la publication de l'IPP/IPC d’août, les traders étaient convaincus que la Fed se concentrerait sur le ralentissement du marché du travail américain lors de la réunion de septembre, accordant moins d'importance aux pressions inflationnistes. Les rapports IPP/IPC n'ont pas ébranlé cette confiance.

De plus, les attentes dovish sur le marché ont même augmenté : selon CME FedWatch, la probabilité d'une nouvelle baisse de taux de 25 points de base lors de la réunion d'octobre a augmenté pour atteindre 82 %. Une réduction en septembre n'est même plus discutée—la probabilité d'un scénario dovish ici est presque de 100 %. Le marché envisage même une probabilité de 12 % que la Fed puisse réduire les taux de 50 points de base d'un coup ce mois-ci.

Ainsi, le contexte fondamental qui en résulte soutient une croissance supplémentaire de l'EUR/USD—principalement en raison de la faiblesse du dollar américain. La première cible vers le nord est à 1,1760 (la ligne supérieure des Bandes de Bollinger sur le graphique journalier). Les prochaines cibles, plus ambitieuses, sont à 1,1800 et 1,1860 (la ligne supérieure des Bandes de Bollinger sur le graphique hebdomadaire).